財務諸表の数値が解読不能な暗号のように感じられますか?もしそうなら、あなたは一人ではありません。多くの中小企業の経営者は、貸借対照表や損益計算書を見て圧倒され、具体的なデータに基づくよりも「直感」で意思決定をしてしまう傾向があります。このアプローチはリスクが高いだけでなく、企業の成長可能性を阻害します。

真実は、あなたの財務諸表は単なる会計上の義務ではなく、戦略的情報の宝庫であるということです。この価値を引き出すには、適切なツール、すなわち財務諸表分析指標が必要です。これを、あなたの会社のレントゲン写真のようなものと考えてください。複雑な表を、財務の健全性、収益性、そして時間の経過に伴う成長能力を測定する、シンプルでわかりやすい指標に変換するものです。

このガイドでは、財務分析指標を使ってデータに適切な質問をし、会社の方向性について明確な答えを得る方法をお教えします。数字を問題から戦略的意思決定の指針へと変える方法を学びましょう。

決算報告書は、数字がびっしり詰まった表ばかりで、会計士だけのための書類のように見えるかもしれません。しかし実際には、戦略的な情報の宝庫です。読み方を知っていれば、あらゆる選択の指針となるでしょう。

指標による財務分析は、まさにこの価値を引き出すプロセスです。会計士になる必要はありませんが、財務データに対して適切な質問を投げかけることで、自社の進むべき方向性について明確な答えを得られるようになるのです。

ここでの目的は、何十もの計算式を暗記することではありません。これらの数字があなたのビジネスについて何を物語っているのかを理解することです。財務指標がコンパスのように機能し、複雑な会計情報をすぐに活用できる洞察に変換する方法を、ご説明します。

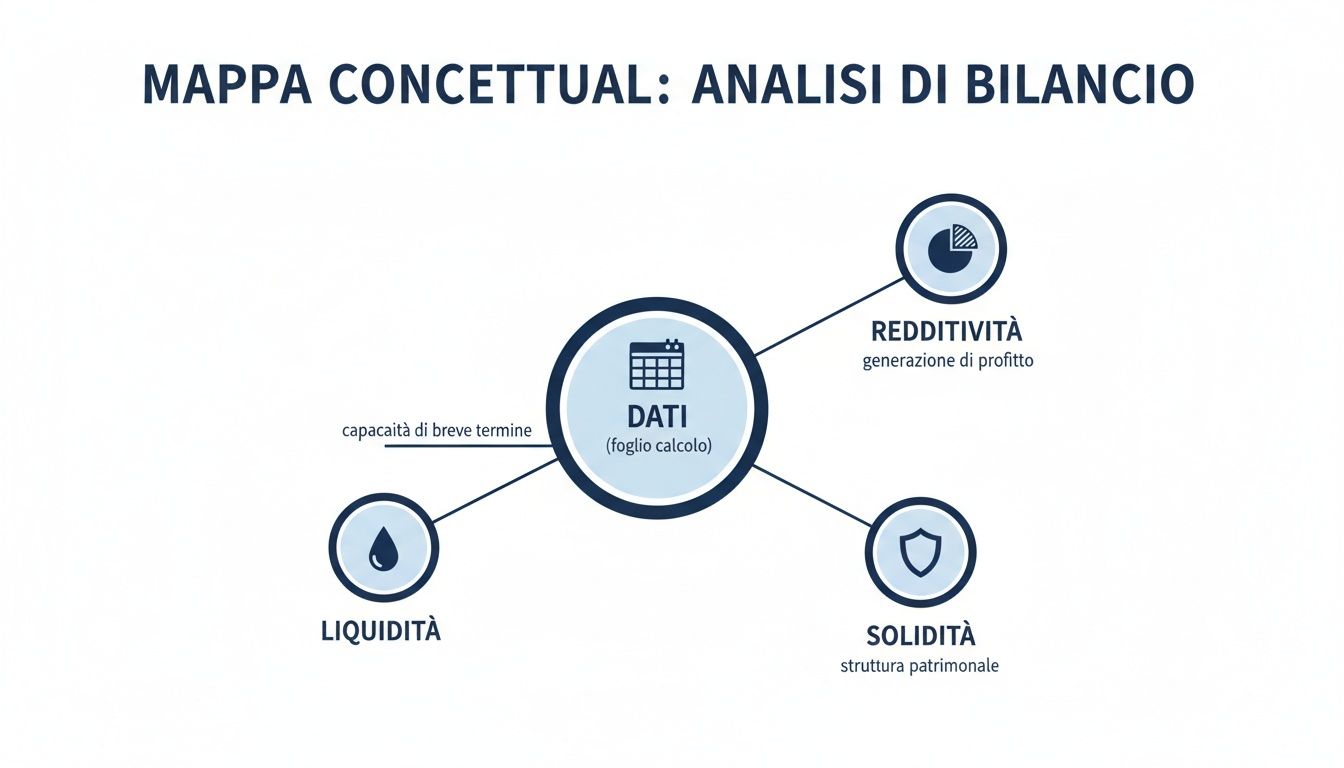

この概念図は、その道筋を示しています。生データから出発し、企業の健全性における3つの基本領域、すなわち流動性、収益性、そして安定性を探求するに至ります。

ご覧のように、各分野はビジネスの存続と発展にとって極めて重要な課題に対応しています。数字は単なる数値から、包括的な戦略的ビジョンへと変化します。

こちらが、御社の業績と安定性を一目で把握できるマップです。

指標のカテゴリー分析の目的対応する戦略的質問流動性短期的な債務を履行する能力を測定する。今後数か月間、給与、仕入先、税金を支払うのに十分な現金はあるか?収益性売上と投資から利益を生み出す能力を評価する。売上1ユーロあたり十分な利益を上げているか? 投資は成果を上げているか?財務の健全性資金源(負債対自己資本)のバランスを分析する。財務構造は安定しているか、それとも銀行への依存度が高すぎるか?業務効率性資源(在庫、債権、債務)の管理効率を確認する。在庫と債権は適切に管理されているか、それとも貴重な資源を固定化していないか?

これらのダイナミクスを深く理解することは、課題を予測し、隠れた機会を捉え、深い財務的知見だけがもたらす確信を持って企業を導くことを意味します。データ主導の世界がますます進む中、これらの膨大な情報量の分析は競争優位性となります。詳細については、ビッグデータ分析の仕組みに関するガイドをご覧ください。

推測を止め、冷静に決断を下す時が来ました。財務分析は、データを単なる会計上の義務から成長の原動力へと変えるための第一歩です。

読み進めることで、最も重要な指標の計算方法と解釈方法を学び、自社にすぐに適用できる実践的な例も紹介されます。

流動性は、あなたの会社の酸素のようなものです。世界最高の製品と成長する売上高を持っていても、給与やサプライヤーへの支払いに十分な現金がなければ、最も収益性の高い企業でさえも息が詰まる危険があります。

このセクションでは、まさにこの重要な側面、つまり、中小企業(SME)が短期(通常12か月以内)の財務上の義務を履行する能力に焦点を当てます。経営者が常に注視すべき2つの基本的な指標について、非常に実践的な方法で見ていきます。

流動比率は、短期的な財務健全性を示す最初の、そして最も直接的な指標です。これは非常に単純な質問に答えるものです:「私の短期的な流動資産は、短期債務をカバーするのに十分か?」

具体的には、1年以内に現金化するもの(流動資産)と、同じ期間に支払うべきもの(流動負債)を比較します。

その公式は直接的です:

式: 流動比率 = 流動資産 / 流動負債

現在の活動には、以下のような要素が含まれます:

一方、流動負債には以下のような項目が含まれます:

どう解釈すればいい? 1より大きい結果は、理論的には、あなたの会社が債務をカバーするのに十分なリソースを持っていることを意味する。値が1を下回った場合、それは深刻な警告サインであり、潜在的な流動性危機を示している。一般的に、「健全」とされる値は1.5から2の間だが、この数値は常にあなたの業界の状況に合わせて解釈する必要がある。

流動比率1.8は、在庫を多く抱える製造会社にとっては優れた数値ですが、在庫が少なく、収入が早いコンサルティング会社にとっては過剰な数値かもしれません。

流動比率は限界がある:現金と同じくらい流動的な在庫を考慮するんだ。でも正直に言おう:もし在庫が売れにくい商品でいっぱいだったらどうなる?

ここで、その厳しさから「アシッドテスト」としても知られるクイックレシオが重要になります。この指標は、最も流動性の低い要素である在庫を計算から除外するため、流動性についてより慎重かつ現実的な見方を提供します。

式はそれに応じて調整されます:

式: 流動比率 = (流動資産 - 棚卸資産) / 流動負債

この指標は、現金や期限が近い債権など、最も流動性の高い資産のみを使用して、貴社が短期債務を返済する能力を測定します。

どのように解釈すればよいでしょうか?クイックレシオについては、1 または 1 をわずかに上回る値は、一般的に非常に良好なバランスを示すものと見なされます。これは、貴社が在庫を急いで売却することなく、短期債務を返済できることを示しています。

比較の実例

ロッシ株式会社を以下のデータで想像してみてください:

2つの財務分析指標を流動性について計算します:

この2つの指標を組み合わせて使用することで、より包括的な見通しが得られます。これにより、十分な流動性があるかどうかだけでなく、負債の支払い能力が、現金化が必ずしも容易ではない資産(在庫)にどの程度依存しているかを把握することができます。

確かに、請求書を支払うための資金は不可欠です。しかし、企業の真の使命は別のところにあります。それは利益を生み出すことです。収益性は、単に年末の決算書の末尾に記載される数字ではありません。それは、ビジネスモデルの有効性と、持続的な価値を創造する能力を測る指標なのです。

このセクションは、利益を生み出す能力を明らかにする財務分析指標に焦点を当てています。企業が富を生み出すために資源をどれだけ効率的に活用しているかを、率直に伝える指標を詳しく見ていきましょう。

ROI(投資収益率)は、最も強力な指標の一つです。これは、「事業運営に投資した1ユーロごとに、その資金調達方法に関係なく、どれだけの収益が得られるか」という、単純でありながら極めて重要な疑問に答えるものです。

つまり、中核事業の健全性を測るものです。高いROIは、貴社が投資(機械、技術、原材料)を利益に変えることができる、よく整備された機械であることを意味します。

その公式はかなり直接的です:式: ROI = 営業利益(EBIT) / 純投資資本

営業利益(EBIT)は、利息と税金を支払う前の利益であり、純投資資本は事業を運営するために必要なすべてのものです。

15%のROIとは何を意味するのでしょうか?それは、投資した100ユーロごとに、経営によって15ユーロの利益が生み出されたことを示します。これは、事業が運営面で「成り立っている」かどうかを判断するための最初の、そして最も重要な検証です。

ROIが企業全体の収益性を示すのに対し、ROE(自己資本利益率)は視点を変え、所有者の立場に立って考えます。この指標は、株主が企業に投資した資本がどれほどの収益を上げているかを示します。

投資家が最も関心を持つ指標であり、個人の投資に対する実質的なリターンを測定するものです。これは「それだけの価値があるか?」という問いへの答えとなります。

その式は次の通りです:式: ROE = 当期純利益 / 自己資本

ROEが12%ということは、株主から出資された資本金100ユーロごとに、年末に12ユーロの純利益が生み出されたことを意味します。

実用的なアドバイス:常にROEを代替投資の収益率と比較してください。自社のROEが国債の収益率を下回っている場合、株主はリスクの妥当性について疑問を抱き始める可能性があります。

ただし、ROEは両刃の剣であることに注意してください。負債(いわゆる財務レバレッジ)を多用する企業はROEを水増しできますが、同時にリスクも飛躍的に増大させています。

最後に、純粋に商業的な効率性に焦点を当てたROS(売上高利益率)についてご説明します。これは「売上高1ユーロあたり、最終的にどれだけの営業利益が残るのか」という明確な疑問に対する答えとなります。

この指標は、販売の実質的な利益率を測定します。高いROSは良い兆候です。それは、生産コストを管理できており、価格戦略が機能していることを意味します。

計算は簡単です:式: ROS = 営業利益(EBIT) / 売上高

ROSが8%の場合、100ユーロの製品またはサービスを販売するごとに、すべての運営コストを賄った後、8ユーロの利益が残ることを意味します。この値は、市場での競争力を理解する上で非常に重要です。

これらの経済指標は、指数による予算分析において極めて重要ですが、孤立して存在するものではありません。 イタリア統計局(Istat)によると、2024年のGDP成長率は0.5%、インフレ率は+1.0%と予測されています。こうした背景データは、コストと収益、ひいては収益性に影響を与えます。詳細を知りたい方は、Istatの2025年度予算予測が包括的な概要を提供しています。

ROI、ROE、ROSを一緒に分析することで、利益を生み出す能力について3次元の視点が得られます。これは、利益を上げているかどうかだけでなく、何よりも、どのように、どこで価値を創出しているのかを理解するのに役立ちます。それは、効率的な投資管理(ROI)のおかげでしょうか?効果的な財務レバレッジ(ROE)のおかげでしょうか?それとも、堅実な売上高利益率(ROS)のおかげでしょうか?

あなたの会社はどれほど堅実ですか?これは、単に「期限が迫った請求書を支払えるか?」という質問をはるかに超えたものです。ここでは、長期的な安定性の核心に迫り、企業がどのように資金調達を行っているか、その負債水準が長期的に持続可能かどうかを理解しようと試みます。

資本構造指標は、指標による財務分析の柱であり、まさにこの目的のために存在します。成長が堅固な基盤の上に築かれているのか、それとも最初の風で崩れ落ちるカードの家のようなものなのかを教えてくれます。

最初に注目すべき指標は、負債比率、より一般的にはレバレッジ(財務レバレッジ)として知られるものです。これは非常に直接的な質問に答えるものです:事業を継続するために、あなたは株主の資金と銀行の資金のどちらをより多く頼りにしていますか?

具体的には、借入資本(負債総額)と自己資本(純資産)の比率を測定します。これは、外部からの財務的依存度を測る指標となります。

その公式は簡単です:式: レバレッジ = 負債総額 / 純資産

結果の解釈はかなり直感的です:

1をわずかに上回る値は、開発を加速するための意識的な戦略である可能性がありますが、2の閾値を超えると、警鐘が鳴ります。これは、負債が株主が出資した資本の2倍に達し、財務リスクが顕著になり始めていることを意味します。

この均衡の概念は、企業だけに当てはまるものではありません。公的財政も、債務の慎重な管理によって成り立っています。議会予算局によると、イタリアの赤字は減少傾向にあり、2025年にはGDPの2.9%に達すると予測されています。これは改善の兆しであり、同局が最近発表した公的財政に関する報告書にも記載されているように、財政ガバナンスの強化を示しています。

借金があること自体は罪ではありません。本当の問題は、それを返済できないことです。ここで重要になるのが、利息保障倍率(Interest Coverage Ratio)です。

この指標は、通常の事業活動で生み出す利益を使って、負債の利息を支払うことができるかどうかを示します。銀行や債権者に非常に重視される指標であり、現在の負債の持続可能性を測るものです。つまり、営業収益が金融負担を何度「カバー」できるかを示すものです。

その式は次の通りです:式: インタレスト・カバレッジ・レシオ = 営業利益(EBIT) / 金融費用

結果が高いほど良い。例えば、5という値は、支払う利息1ユーロごとに、あなたの会社が5ユーロもの営業利益を生み出したことを意味する。非常に大きな安全マージンだ。

注意:1.5未満の値はすでにリスクがあると見なされます。利益がわずかに減少するだけで、企業は利息の支払いに深刻な困難に陥り、非常に深刻な結果を招く可能性があります。

実践的な組み合わせ例

情報をまとめてみましょう。Bianchi S.p.A. の決算データを以下に示します:

それでは、先ほどご紹介した2つの財務分析指標を計算してみましょう:

複合分析により、明確かつ包括的な見解が得られます。Bianchi S.p.A. は、その成長の資金調達に負債を利用しています(レバレッジ > 1)。しかし、その負債のコストを十分にカバーできる営業利益を生み出しているため、持続可能な形で負債を利用しています。このバランスこそが、健全かつ持続的な成長の秘訣なのです。

手作業で財務指標を計算するのは、時間がかかり、面倒で、落とし穴だらけの作業です。タイプミスや数式の誤り一つで、分析全体が台無しになります。迅速な対応が求められる中小企業にとって、この手作業によるアプローチはもはや選択肢ではなく、制約となっています。

ここでは、人工知能が状況を一変させました。貴重な時間を要していたプロセスを、瞬時に競争優位性へと変えたのです。データの抽出、数式の検証、スプレッドシートのレイアウトに時間を費やす代わりに、必要な情報を数秒で入手できます。これは単に時間の節約だけでなく、意思決定の質にもつながります。

Electeデータ分析プラットフォームは、財務分析の方法を文字通り一変させました。もはや数字を手作業で処理する作業ではなく、データとの対話となったのです。このシステムは、管理システムであれ単純なExcelファイルであれ、会計ソースに直接接続し、面倒な作業をすべて代行します。

実際には、次のように機能します:

これにより、価値の低い業務から解放され、ついに重要なこと、つまり戦略に集中できるようになります。

AIの真の魅力は、計算を高速化することではなく、人間の目だけでは決して見つけられない関連性や傾向を発見することにあります。それは、古い紙の地図を参照することと、リアルタイムの交通情報を知らせるカーナビを使用することの違いのようなものです。

Electeによって生成されたダッシュボードの例です。

これは、ROIやROSなどの主要KPIの単なるスナップショットではありません。それは動画です。データを客観的に捉え、過去のデータと比較し、方向性が正しいか、あるいは警告灯が点灯しているかを即座に確認することができます。

次の株主総会や銀行との会議に向けて、詳細な分析を準備しなければならないと考えています。Electeプラットフォームを使えば、それはもはや何時間もかかる作業ではなく、文字通りクリック一つで済むようになりました。

重要なのは、正しい数字を持つことだけではありません。それをすでに解釈していることです。このプラットフォームは、単にデータを提供するだけでなく、それを文脈に当てはめます。例えば、あなたのROSを業界平均と自動的に比較し、あなたの利益率が健全かどうか、あるいは競合他社に遅れを取っているかどうかを即座に教えてくれます。

これは完全なパラダイムシフトです。もはや、答えを見つけるためにデータを「質問」する必要はありません。プラットフォーム自体が、適切な質問(そして多くの場合、答えも)を直接あなたの目の前に提示してくれるのです。この情報ニーズを予測する能力は、現代の 意思決定支援システムのの核心であり、これらはまさに経営陣のための仮想コンサルタントへと変貌しつつあります。

しかし、AIが指標による財務分析にもたらす真の飛躍は、バックミラーの向こう側を見通す能力にある。

機械学習アルゴリズム(Electeが使用しているようなもの)は、以下のことができます:

財務分析は、過去を分析するツールではなく、未来を導く羅針盤となります。中小企業経営者も、これまで大企業だけが享受できた、専任のアナリストチームによる高度な計算・分析能力を利用できるようになります。

財務指標の世界を探求しました。次は、理論を具体的な行動に移す時です。すぐに実践できる方法で、中小企業経営の改善に取り組みましょう。

財務分析指標の旅も終わりに近づきました。これらは単なる会計士のための数字ではなく、日々の会社の歴史を語る真の戦略的アドバイザーであることがお分かりいただけたでしょう。正しく活用すれば、直感に基づく意思決定から、具体的なデータに裏打ちされた選択へと移行することが可能になります。

しかし、真の転換点は単一の指標ではなく、時間をかけて継続的に組み合わせた分析にあります。指標の推移を観察することで、トレンドを発見し、問題を予測し、戦略の有効性を確認することができるのです。

今日、この課題を一人で抱え込む必要はもうありません。テクノロジーによって、このプロセスはあらゆる中小企業にとって利用可能になり、複雑な負担から強力な競争優位性へと変化しました。Electe 、Electe 数字を計算するElecte 、データとの関わり方を変え、「どうやって計算するか」から「この洞察をどう活用するか」へと焦点を移します。

予算を義務として見るのをやめ、成長の原動力として捉え始める時が来ました。

データを戦略的な意思決定に変える準備はできていますか? Electe あなたの意思決定をどのように照らすElecte をご覧ください。

私たちは一緒に財務指標の世界を探求してきましたが、日常業務では疑問や不安が生じるのも当然です。ここでは、中小企業経営者やマネージャーが抱くよくある質問にお答えし、これらのツールをより自信を持って効果的に活用できるようお手伝いします。

問題への対応だけでなく、問題を先取りする管理には、四半期ごとの分析が理想的な頻度です。 状況の把握が可能になり、小さな亀裂が大きな亀裂になる前に、必要な対応を講じるために必要な時間的余裕を持って、傾向や異常を把握することができます。年次分析は最低限必要なものですが、変化の激しい市場では、バックミラーを見ながら次のカーブを判断するようなものです。

絶対にそうではありません。単一の指標が基準外であることは、警鐘であり、決定的な判断ではありません。その真の重要性は、他の指標、企業の過去の傾向、業界の状況など、全体像の中で検討したときに初めて明らかになります。 例えば、流動性指数が低い場合でも、企業が優れた収益(高いROS)を上げ、堅調な受注残高を抱えているならば、それほど懸念すべきことではないかもしれません。全体像を見ることがすべてです。

業界との比較(ベンチマーク)がなければ、あなたの数字は意味を成しません。10%のROIが成功なのか、それとも機会損失なのか、どうやって判断しますか?ベンチマークは、あなたの結果に文脈と意味を与えます。 こうした比較データの主な情報源は、商工会議所、金融データベース、あるいはもっと簡単に言えば、Electe のような、こうした比較を自動的に統合する分析プラットフォームだよ。

指数を単独で分析するという罠に陥るだけでなく、完全に誤った結論に至る可能性のある他の典型的な過ちも存在します。

常に心に留めておくべき3つのポイントをご紹介します:

自動化は計算ミスを防ぎますが、戦略的な解釈には常に批判的な視点と、自社が活動する環境に対する完全な理解が必要です。

.svg)

.svg)

.svg)