純投資資本(CIN)とは、事業から自然に発生する負債を差し引いた、自社の主要業務を運営するために必要な投資総額と考えてください。つまり、売上高と利益を生み出すために必要な財務資源の正確な尺度なのです。

これを深く理解することで、経営効率がどれほど高いかを明確に把握できます。しかし、これらのリソースを最大限に活用していることを、どのように確認すればよいのでしょうか?このガイドでは、この重要な指標の計算方法、解釈方法、最適化方法をご紹介します。CINが収益性に直接どのように影響するか、そして堅実で持続可能な成長のための戦略的手段として活用する方法についてご説明します。

あまりにも多くの起業家や経営者が利益のみに目を向け、根本的な疑問を忘れています。それは、その利益をどれほどの効率で生み出しているのか、ということです。売上高や利益だけを見て意思決定を行うことは、スピードメーターばかり見つめながら、燃料残量警告灯を無視して車を運転するようなものです。確かにスピードは出ているかもしれませんが、いつ立ち往生してもおかしくない状況なのです。

純投資資本は、会計士にとって抽象的な概念ではありません。それは、企業のエンジンが正常に作動しているかどうかを測るダッシュボードであり、日々の事業運営のために「固定化」した資源の量を明確に示す指標なのです。

この概念を理解することが、財務管理の質を飛躍的に向上させるための最初の、真の第一歩です。これにより、「どれだけ稼いだか?」という単純な質問をはるかに超えた問いに答えることが可能になります。

CINを注意深く分析することで、思いもよらなかった機会が明らかになることがあります。例えば、倉庫管理を最適化することで、コスト削減だけでなく、本当に必要な分野に再投資できる資本を解放することができます。

純投資資本を考えることは、考え方を変えることを意味します。結果だけを見るのではなく、プロセスの効率性に焦点を当てることです。重要なのは、どれだけ収入があるかだけでなく、その収入を得るためにどれだけのコストがかかるか、つまり、どれだけの資本が拘束されるかということです。

このガイドでは、この指標について段階的に解説します。わかりやすい言葉と実践的な例を用いて、CINを財務諸表上の抽象的な数字から、より賢明な意思決定と堅実な成長構築のための強力なツールへと変えていきます。

すでに多くの企業が、この方法で経営に革命を起こしています。NovaTech の経験がそれを証明しており、同社はこのような指標を徹底的に分析することで、自社の業務効率を向上させました。

純投資資本(CIN)を真に理解するためには、教科書的な定義はひとまず忘れてください。それを、あなたの会社が「エンジン」、つまり日々収益を生み出す事業活動を回すために必要な正確な金額として想像してみてください。

要するに、これは「事業運営に本当に必要な資金は、厳密に運営上必要でないものをすべて差し引いた場合、いったいどれくらいなのか?」という核心を突いた質問に答えるものです。

注意:これは総資産でも純資産でもありません。これは効率性の指標であり、通常の事業運営に必要な投資のみを抽出し、営業サイクルから得られる「無償」の資金(例えば仕入先への債務など)を除外したものです。

これを計算するには、その2つの主要要素に分解する必要があります。小規模な店舗であれ多国籍企業であれ、あらゆる企業は2つの大きな投資カテゴリーを通じて自らの事業に資金を提供しています。

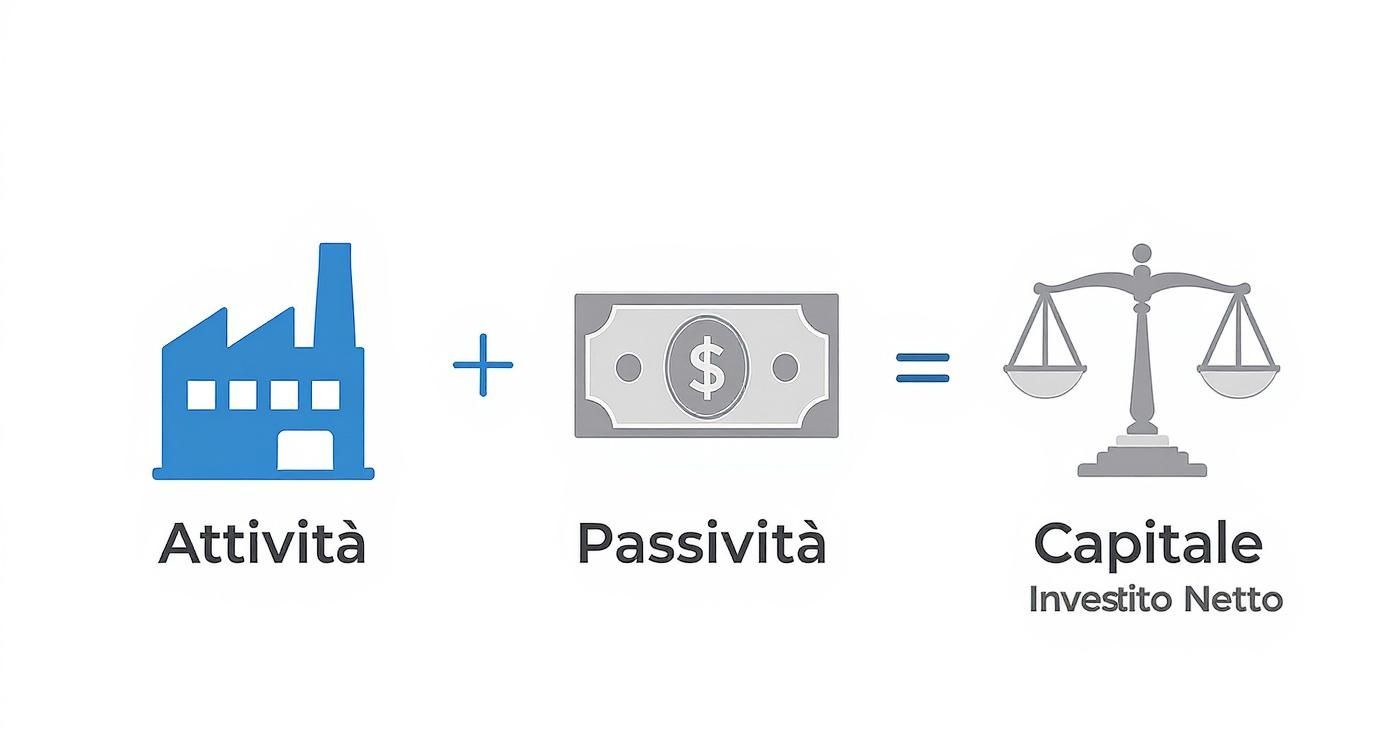

したがって、純投資資本とは、長期的に固定化された資本(設備)と日常業務に必要な資本(運転資金)の合計に他なりません。CIN = 純営業固定資産 + 純営業運転資金。

このアプローチは、おそらく最も直感的な、最初の計算式を与えてくれます。それは、お金がどのように使われているかを分析することから始まるものです。

CINを計算する方法は2つあります。結果はまったく同じですが、まったく異なる視点を提供します。それは、2つの道筋で山の頂上に到達するようなものです。1つは投資(資産側)の景色を見渡し、もう1つは資金源(負債側)の景色を見渡すのです。

1. 資産法(または営業法)このアプローチは、先ほど見てきたように、資本がどのように活用されているかに焦点を当てています。営業項目を直接分析するため、経営者や起業家にとって最も論理的な方法です。

2. 負債法(または財務法)2つ目のアプローチは、別の質問「これらの投資を賄う資金はどこから来るのか?」から始まります。これは、コストを伴うすべての資金源、すなわち自己資本と金融負債を合計して計算されます。

方法の選択は、理解したい内容によって異なります。日常的な管理の改善が目的であれば、資産ベースの方法を使用してください。一方、銀行と交渉している場合や財務構造を評価している場合は、負債ベースの方法がより直接的です。高度なプラットフォーム、例えば ビジネスインテリジェンスソフトウェアなどの高度なプラットフォームは、両方の計算を自動化し、手間をかけずに包括的な視点を提供します。

純投資資本は、経済状況を把握する上でも強力な指標となります。例えばイタリアでは、企業の投資が成長の柱となっています。歴史的に、GDPに占める総固定投資の割合は22.35%前後で推移しており、これは企業が自らの事業に資金を投入し続ける姿勢を反映した数値です。こうした傾向を分析することは、市場で戦略的なポジションを確立したいと考えるあらゆる企業にとって極めて重要です。

理論を実践に移すことは、あらゆる概念を習得する最良の方法です。純投資資本(CIN)の計算は、複雑な操作のように聞こえ、熟練した金融アナリストの仕事のように思えるかもしれませんが、実際には、自分の財務諸表に多少なりとも精通している人なら誰でも理解できる論理的なプロセスです。

これを実証するために、架空の製造中小企業「Manifattura Innovativa S.r.l.」のデータを例に、ステップバイステップでご説明します。貸借対照表で適切な項目を正確に見つける方法、それらをまとめる方法、そして何よりも、分析全体を台無しにする恐れのあるよくある間違いを回避する方法を具体的にご紹介します。

このインフォグラフィックは、計算の流れを要約し、営業活動による資産と負債がどのように均衡して、企業が実際に使用する資本を定義するかを示しています。

この図は、CINが事業運営に必要な投資(資産)と、負担を軽減する「無償」の運転資金(負債)のバランスを表しており、実際の財務的負担を明確に示しています。

出発点は常に貸借対照表です。専門用語に慌てる必要はありません。重要な項目をいくつか特定するだけでよいのです。 Manifattura Innovativa S.r.l. の貸借対照表に以下の数値が記載されていると想定しましょう。

現在の営業活動:

流動負債(営業活動):

純営業固定資産:

これらの数値を用いて、CINを2つの異なる方法で計算します。これは、正しく行えば結果が変わらないことを示すためです。

このアプローチは、企業が自社の資源をどのように活用しているかから出発します。日常の業務項目から考え始めるため、経営者や起業家にとって最も直感的に理解しやすい方法です。

この数字は何を意味しているのでしょうか?それは、Manifattura Innovativa S.r.l. が中核事業を資金調達するために500,000 ユーロの資本を必要としているということです。このデータは、信頼できる収益性分析の基盤となる重要な指標です。

計算自体は簡単ですが、ミスは常に起こり得ます。小さな見落としが、すべての推論を無効にしてしまう可能性があります。以下の点に十分注意してください:

これらの項目を管理することは非常に重要です。これを簡略化する良い方法は、視覚的なツールを使用することです。当社のガイドで 効果的な分析ダッシュボードの作成Electe で効果的な分析ダッシュボードを作成する方法についてのガイドをご覧ください。優れたダッシュボードは、異常を即座に把握し、CIN の経時的な傾向を監視するのに役立ち、分析をよりダイナミックにし、手作業によるミスを減らします。在庫やクレジットの変動の影響をほぼリアルタイムで確認することができます。

純投資資本(CIN)を計算することは重要なステップですが、数字だけでは意味がありません。500,000ユーロのCINは多いのでしょうか?少ないのでしょうか?答えは、いつも通り「状況によります」です。

それは、その投資がどれだけの利益を生み出すかにかかっています。そしてここで、CINは単なる貸借対照表の項目から、投資家に最も愛されるKPIの一つであるROIC(投資資本利益率)と結びついた、ダイナミックな業績指標へと変貌するのです。

ROIC はまさにこれを測定します。つまり、企業が事業活動に投入した資本 1 ユーロごとに得られる収益(利益)です。その計算式はシンプルですが、非常に強力です。

ROIC = 税引後営業利益 / 純投資資本

ここでNOPAT(税引き後営業利益)とは、税引き後の営業利益に他なりません。実質的には、企業の収益性の心臓部であり、投資を現金に転換する能力を測る温度計のようなものです。

ROICがそれほど重要なのはなぜでしょうか?それは、その本質を直截に捉えているからです。他の指標とは異なり、ROICは財務構造(つまり、負債の額)の影響を完全に排除し、事業運営のパフォーマンスのみを抽出します。つまり、燃料(負債)をどのように調達したかに関係なく、自社の「エンジン」が効率的に稼働しているかどうかを明らかにする指標なのです。

ROICが資本コスト(有名なWACC - 加重平均資本コスト)を上回っている場合、価値を創出していることになります。下回っている場合、価値を破壊していることになります。たとえ利益を上げている場合でもです。

企業は数百万ドルの利益を上げているかもしれませんが、それを達成するために膨大な資本を固定化しなければならなかった場合、そのROICは期待外れとなる可能性があります。逆に、利益は控えめでも、簡素化され最適化された資本構造を持つ中小企業は、卓越した経営の明確な証である、非常に高いROICを誇ることができます。

イタリアのビジネス環境において、投資資本を適切に管理することは競争上の重要な要素です。流動資産と流動負債を最適化することは、流動性を向上させるだけでなく、収益性に直接的な影響を与えます。業界分析は、在庫削減と回収・支払サイクルの厳格な管理の重要性を強調しています。 イタリア企業がこの課題にどのように取り組んでいるかを理解するには、studioallieviacademy.com で、運転資本管理に関する詳細情報をご覧ください。

「革新的な製造株式会社」に戻りましょう。同社のCINは500,000ユーロです。 同社が75,000ユーロのNOPATを生み出すと仮定します。

立派な成果だ。しかし、経営陣が投資資本に手を加え、効率化を図ろうと決めたらどうなるだろうか?

シナリオA:在庫削減チームは、売上を一切失うことなく、倉庫の 在庫を50,000ユーロ削減することに成功しました。営業運転資本は150,000ユーロから100,000ユーロに減少し、総運転資本は450,000ユーロとなりました。

シナリオB:顧客からの回収加速支払い条件の再交渉により、企業は顧客に対する債権をさらに40,000ユーロ削減することに成功した。運転資本はさらに減少し、総CINは410,000ユーロとなった。

これらの例は、基本的な真実を示しています。つまり、製品を1つも追加販売することなく収益性を高めることができるということです。在庫管理、回収の迅速化、新しい機械の購入に関するあらゆる決定は、ROICに直接影響を与えます。純投資資本を最適化することは、企業をより機敏で効率的、そして最終的にはより収益性の高いものにすることを意味します。

純投資資本(CIN)を明確に理解することは、出発点に過ぎません。真の価値は、この認識を具体的な行動に変えたときに生まれます。目標は、シンプルでありながら野心的です。つまり、生産性の低い業務に縛られている貴重なリソースを解放し、自社の敏捷性を高めることです。

これを達成するには、主に2つの側面、つまりCINを構築する基礎となる要素に取り組む必要があります。1つは運転資金の管理、もう1つは長期投資、つまり固定資産の最適化です。

注意してください、これは無差別にコストを削減することではありません。より賢く働くことです。最終的な目標は、同じ売上高を生み出すために必要な資本を削減し、その結果としてROICと企業価値を高めることです。

運転資本は、日々の業務効率が試される戦場です。ここでのわずかな改善でも、流動性に大きな影響を与える可能性があります。重点的に取り組むべき分野は、基本的に3つあります。

1. アクティブサイクル(顧客からの入金)の加速入金が1日遅れるごとに、貴社は事実上顧客に資金を貸し付けていることになります。平均回収期間(DSO - Days Sales Outstanding)の短縮は最優先事項であるべきです。

2. 在庫管理の最適化倉庫はしばしば「流動性の墓場」となります。過剰な在庫、あるいはさらに悪いことに陳腐化した在庫は、生きたコストであり、資本の膨大な吸収源となります。

3. サプライヤーとの条件の再交渉サプライヤーへの平均支払期間(DPO - Days Payable Outstanding)を延長することは、銀行に頼ることなく運転資金を調達する効果的な方法です。

固定資産は長期的に拘束される資本です。ここで誤った判断を下すと、何年も財務状況に悪影響を及ぼす可能性があります。すべての事業用資産が積極的に価値創出に貢献することが極めて重要です。

重要な点は、資本構成を評価することです。例えば、イタリアにおける負債比率と純投資資本の分析は、財務の持続可能性に関する全体像を示しています。エネルギー部門では、負債と投資資本の比率はここ数年58%から68%の間で推移しており、資本のどれだけが負債によって賄われているかを示しています。 この動向についてさらに詳しく知りたい方は、ycharts.com でイタリアの純資本に関するデータをご覧ください。

投資資本の最適化は、単に財務効率の問題ではありません。それは、企業をより強靭で柔軟にし、新たな成長機会を捉える準備を整える戦略的な選択なのです。

固定資産に具体的に対処するには、以下のガイドラインに従ってください:

これらの戦略を実行するには、データの継続的なモニタリングが必要です。各施策の影響を測定することによってのみ、自社にとって何が本当に効果的かを理解し、投資資本の管理を持続的な競争優位性へと変えることができるのです。

手作業で純投資資本(CIN)を計算することは、非常に重要な作業です。数字の背後にある論理を理解し、会社の状況を「感じ取る」のに役立ちます。しかし、タイムリーな戦略的決定を行うには、継続的かつ動的なモニタリングが必要です。そして、ここでテクノロジーが最も強力な味方となります。

まさにこのために誕生したのが Electeが誕生しました。これは、大企業向けのツールのような複雑さやコストをかけずに、賢く成長したい中小企業向けに設計された、AI を活用したデータ分析プラットフォームです。私たちの目標はシンプルです。会計データを、法的義務から、戦略的な洞察の継続的な情報源へと変えることです。

Electe 、会計管理システムなどのデータソースに直接Electe 、分析プロセス全体を自動化します。このプラットフォームは、純投資資本だけでなく、ROICおよびその他すべての主要指標もリアルタイムで計算します。

これは2つのことを意味します。第一に、手作業によるミスをゼロにできることです。第二に、データの計算方法ではなく、そのデータがビジネスにとって実際に何を意味するのかに集中するための貴重な時間を確保できることです。

CINの推移を常時更新するダッシュボードを想像してみてください。単なる数字ではなく、投資資本の推移を可視化し、トレンドや異常を一目で把握できる動的なグラフです。

このような表示により、資本効率(ROICのライン)が投資資本の変動にどのように反応するかが即座にわかり、戦略の有効性について即座にフィードバックを得ることができます。

しかし、データの真の力は過去を振り返ることではなく、未来を照らすことです。Electe 予測機能は、分析をまったく別の次元へとElecte 。

このプラットフォームでは、意思決定を行う前にその影響を評価するための「仮定」シミュレーションを実行できます。分析を反応的なものから積極的なものへと転換し、成長の鍵となる要素を完全に制御できるようにします。

在庫を10%削減できた場合、CINとROICはどうなるでしょうか?顧客からの入金期間が5日短縮された場合は?Electe、過去のデータとAIの予測モデルに基づいて、これらの質問に対する答えを即座に得ることができます。

このアプローチにより、高度な技術的スキルがなくても、すべてのマネージャーが戦略アナリストになることができます。複雑なスプレッドシートに迷う必要はもうありません。プラットフォームが面倒な作業を引き受け、結果を明確かつ直感的に提示します。

Electe、純投資資本のモニタリングは定期的な活動ではなく、日々の意思決定に組み込まれた継続的なプロセスとなります。これは、リソースを最適化し、流動性を解放し、より堅固で持続可能な成長を構築するための具体的な方法です。

財務データを戦略的な意思決定に変える準備はできていますか?その方法をご覧ください Electe が分析を自動化し、成長を促進する方法をご覧ください。今すぐ無料トライアルを開始 →

.svg)

.svg)

.svg)