すべての起業家は「帳簿をつける」必要があることを知っています。しかし、あまりにも多くの場合、会計は単に処理して保管すべき税務上の義務としてしか見られていません。しかし、この視点は、あなたの成長にとっての宝の山を隠しているのです。鍵は、外部の義務のために過去を振り返る総勘定元帳と、将来の意思決定を導くために詳細を掘り下げる分析会計の違いを理解することです。

これは、通常の学術的なマニュアルではなく、会計データを真の競争優位性へと変えるための実践的なガイドです。分析会計と一般会計は別々の世界ではなく、会社の健全性を観察するための 2つの補完的なレンズであることをご説明します。Electe などの最新の分析プラットフォームが、これら 2 つの視点を統合し、包括的な状況把握を可能にする様子をご覧いただけます。その目的は?収益額だけでなく、収益がどこで、どのように、そして何よりもなぜ生み出されたのかを理解するためのツールを提供することです。

このガイドは、以下のことをお手伝いします:

数字を単なる記録から戦略的インサイトへと変える方法を学びます。このプロセスについては、生データから有用な情報への道のりを掘り下げた記事で詳しく紹介しています。

一般会計(COGE)は、会社の公式身分証明書のようなものと考えてください。その目的は、外部との取引(発行した請求書、サプライヤーへの支払い、銀行取引など)を厳密かつ時系列で記録することです。最終的な目標は、厳格な民法および税法に準拠した正式な書類である決算報告書を作成することです。

これは、銀行、投資家、税務当局に提出する名刺のようなものです。複式簿記などの原則に基づいたその構造は、結果の履歴と集計情報を提供します。

予算は3つの主要文書で構成されています:

一般会計は「何が起こったのか」という根本的な疑問に答えます。外部ステークホルダーとの対話に不可欠な、過去の業績に関する公式な状況を提供します。

しかし、その最大の限界は、その年が利益で終わったかどうかは教えてくれるものの、その理由を明らかにしてくれないことです。どの製品が最も利益を生み出したのか、どの受注が損失を出しているのかは示しません。そのため、より深い分析が必要となります。

一般会計は、国の境界線を示す地図のようなものです。正確で不可欠ですが、小さな町で最もコストパフォーマンスの良いレストランはどこかについては決して教えてくれません。

今日の中小企業は、最終結果だけを知っているだけでは満足できません。財務諸表の数値と業務プロセスを結びつけ、どこで価値が生まれているかを理解する必要があります。背景を理解するには、ISTAT(イタリア統計局)の企業データ分析を詳しく参照してください。一般会計は出発点ですが、戦略的な意思決定にはそれ以上のものが必要です。これらのデータをどのように整理すべきかについては、企業データベースの例を紹介した当社の記事をご覧ください。

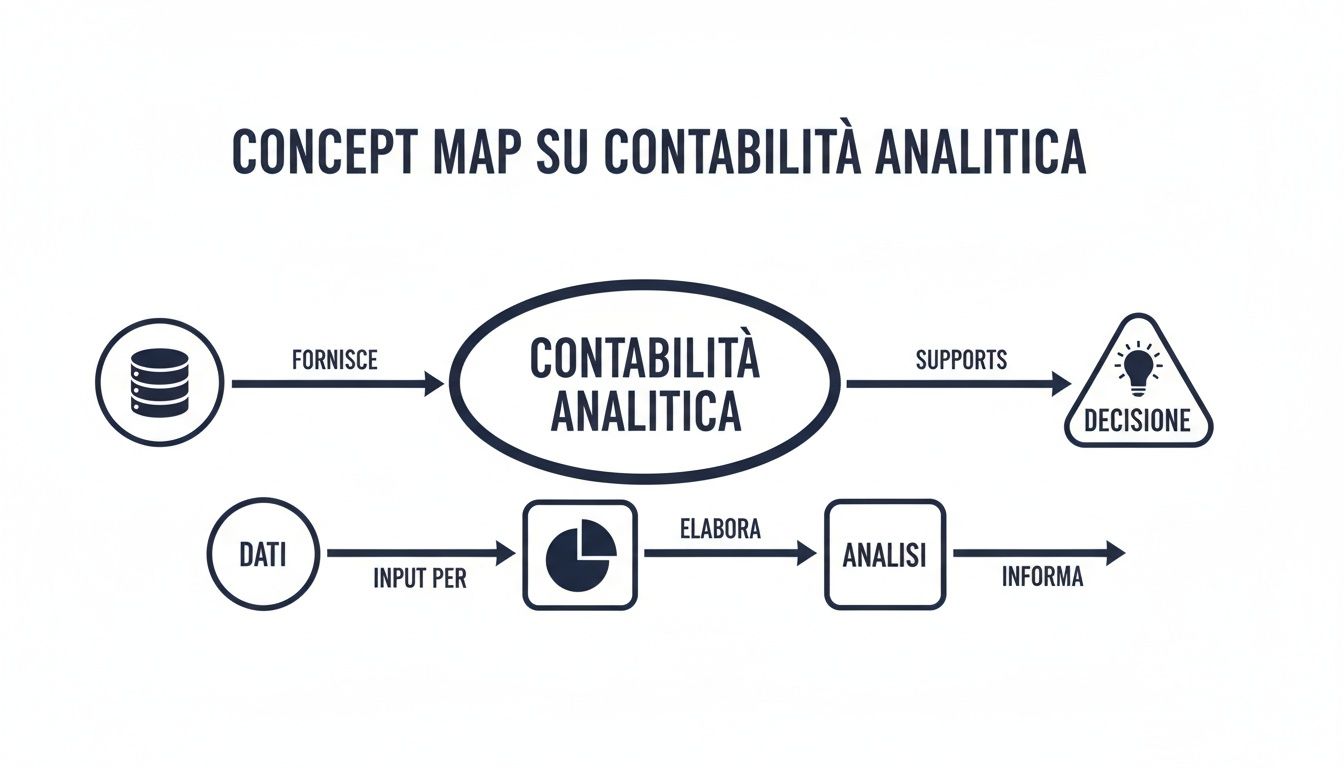

一般会計が地図であるならば、分析会計(COAN)は企業のGPSです。外部を見るのではなく、内部の詳細に焦点を当てます。その唯一の目的は、日々の経営を導き、最も収益性の高い道筋を見つけることです。

これは純粋に経営管理のためのツールであり、意思決定者向けに設計された管理ダッシュボードです。総勘定元帳の主要な数値を細かく分析し、重要な質問に答えるために活用されます:

分析会計は、単に「どれだけ」費やしたかを把握するだけでなく、「どのように」「なぜ」費やしたかを理解するために、コストを再分類します。

主な違いは2つあります:

一般会計とは異なり、分析会計は柔軟性があります。ダイレクト・コステイング(変動費のみを帰属させて貢献利益率を計算する方法)やフル・コステイング(固定費の一部も含まれる方法)など、異なるアプローチを使用できます。方法の選択は収益性の認識を根本的に変え、価格変更や事業ラインの廃止といった重要な意思決定を導く可能性があります。

要約すると、分析会計と一般会計は対立するものではなく、連携するものです。前者は、後者が法律で記録を義務付けられている数字に戦略的な意味を与えます。現代のツールがこれらの分析をどのように自動化できるかについては、最高のビジネスインテリジェンスソフトウェアに関する詳細記事をご覧ください。

2つの会計は、それぞれ異なる役割を持つツールだと見てきました。では、2つを比較して、ビジネスを360度見渡せるようにするために、なぜ2つが連携する必要があるのかを理解しましょう。

一般会計は義務付けられており、過去を振り返り、外部関係者(銀行、税務当局)を対象としています。通常は年次ベースで、明確な期限付きで要約データを提示します。

一方、分析会計は義務ではなく、柔軟性があり、将来を見据えたものです。内部管理が意思決定を行うために役立ち、毎日更新できる詳細情報を提供します。

この表は、総勘定と分析勘定の根本的な違いをまとめたものです。

特徴一般会計(COGE)分析会計(COAN)目的法的義務に基づく資産および収益の概要を提供。製品、顧客、または部門の収益性を分析し、リソースを最適化。対象者外部関係者(銀行、サプライヤー、株主、税務当局)。内部管理(経営者、管理職、部門責任者)。時間軸主に過去。すでに発生した事実を記録(決算)。将来志向。計画と意思決定を支援(予算と決算)。規則厳格で、民法および会計原則(OIC)によって規定。柔軟で、企業の情報ニーズに応じてカスタマイズ可能。詳細概要。 決算の主要項目(例:「サービス費用」)にデータを集約。詳細かつ粒度が細かい。コストセンター、受注、製品ごとにデータを分解。

これらの違いを理解することが、対話を促す第一歩です。

総勘定は利益が出たかどうかを示します。分析は、その利益がどこで生み出されたのか、そして明日さらに利益を増やす方法を正確に説明します。

昨日までは、総勘定と分析会計の連携は、複雑なスプレッドシートに頼ることが多く、手作業で、イライラする、リスクの多いプロセスだった。このやり方は、貴重な時間を無駄にするだけでなく、非常に高い誤差率をもたらし、分析の信頼性を損なっていた。

ここで人工知能が登場し、ゲームのルールを一変させるのです。

AI搭載のデータ分析プラットフォーム、例えば ElecteなどのAI搭載データ分析プラットフォームは、2つの会計システム間に動的な橋渡しを行い、数週間を要していた作業をわずか数分のプロセスに変えます。

プラットフォームは、管理システムに直接接続し、総勘定元帳のデータを抽出します。その後、機械学習アルゴリズムにより、集計されたコスト項目を分解し、インテリジェントに配分します。

固定ルールに基づいて手動でコストを配分する代わりに、AIは運用データ(稼働時間、平方メートル数など)を分析し、より正確なコスト要因を見つけ出します。その結果、近似値を排除した、正確かつ現実的な配分が可能になります。

これは、分析会計と一般会計が別々の世界ではなくなることを意味します。それらは、あなたのビジネスに対する単一の統合された相互作用的なビジョンとなります。

たった1回のクリックで、損益計算書の概要(税務コンプライアンス用)から、個々の製品や顧客の収益性シート(戦略的分析用)に切り替えることができるダッシュボードを想像してみてください。

統一されたダッシュボードにより、次のことが可能になります:

この俊敏性は、意思決定の方法を変えます。月末まで待つ必要はもうありません。リアルタイムで答えが得られるのです。これにより、会計管理は過去を振り返る作業ではなく、成長戦略の原動力へと変わります。

理論から実践へ移行することは極めて重要です。分析会計と一般会計の相乗効果を活用し始めるための具体的な3つのステップをご紹介します。

一般会計は会社の「成績表」を義務的に提供するのに対し、分析会計は将来の成績を向上させるためのツールを提供します。しかし、真の革新は、この2つから選択することではなく、それらを統合することにあります。

AI搭載の最新のデータ分析プラットフォームは、静的な会計データを、企業のための動的なナビゲーションシステムに変えることで、これを可能にします。バックミラーだけを見るのではなく、ついに前方の道路に集中し、カーブを予測し、目標に向かって加速することができるようになります。

税務上の期限を守るだけでなく、利益を生み出す仕組みを深く理解し、リソースを最適化し、持続的な競争優位性を構築することが重要です。

.svg)

.svg)

.svg)

.png)